معرفی ارزش بدست آمده یا ارزش کسب شده (The earned value)

در برنامه زمانبندی پروژه برای تکمیل هر فعالیت هزینهاي پیش بینی میکنند که به آن ارزش گویند. هنگامی که آن فعالیت عملاً تکمیل شود ارزش برنامهای آن فعالیت را می توان صورت وضعیت کرد که اصطلاحاً می گویند ارزش کسب شده. ارزش بدست آمده در یک پروژه، راهی است برای اندازه گیری کار واقعی انجام شده و پیش بینی هزینهی اتمام پروژه. این روش مدیر پروژه را قادر می سازد تا شاخص های عملکردی را محاسبه کرده و بگوید پروژه تا کنون چه میزان نسبت به برنامه درست اجرا شده است. افزون بر این او می تواند پیش بینی کند که با روال اجرایی گذشته، پروژه تا چه میزان درست اجرا خواهد شد.

اهمیت ارزش بدست آمده در این است که:

- شاخص روند، دستاوردها و مشکلات پروژه است

- اساس اقدامات اصلاحی است

- ابزار قدرتمندی برای پیش بینی هزینه نهایی پروژه است

ارزش بدست آمده در واقع از سه ارزش اصلی (Three Basic Values) بهره برداری می کند، این ارزش ها بصورت هفتگی، ماهیانه، یا فصلی ( آغاز این فواصل زمانی را تاریخ تحلیل، Analysis Date می گویند) محاسبه می شوند.

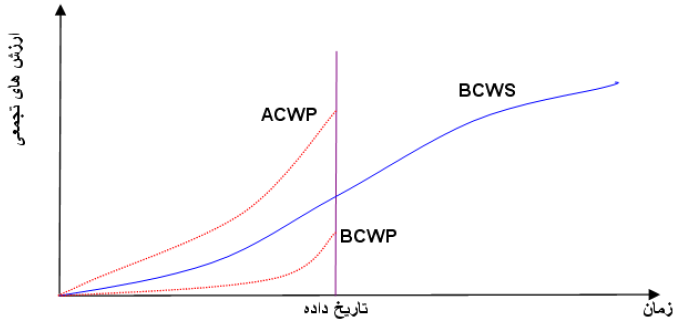

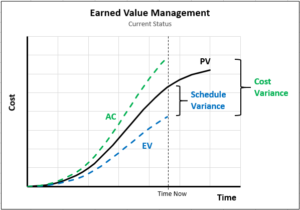

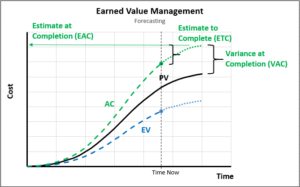

در یک نمودار زمان- هزینه این سه ارزش اصلی بصورت زیر تعریف و نمایش داده می شوند:

- ارزش کار انجام شده (Budgeted Cost of Work Performed, BCWP) تا تاریخ تحلیل که همان ارزش بدست آمده (Earned Value, EV) است. این ارزشی است که مدیران پروژه معمولا در صورت وضعیت های خود به صورت تجمیعی به آن استناد می کنند.

- بودجه طبق برنامه (Budgeted Cost of Work Scheduled, BCWS) تا تاریخ تحلیل که همان Budgeted Cost, BC است. توجه کنید که در برنامه زمانبندی وقتی از بودجه گفتگو می شود و ما آنرا در ستونی خاص قرار می دهیم منظورمان هزینه مورد نیاز از ایتدای فعالیت تا تکمیل آن فعالیت (تجمعی)است.

- هزینه واقعی کار انجام شده (Actual Cost of Work Performed, ACWP) تا تاریخ تحلیل که همان Actual Cost, AC است.

در شکل زیر مفاهیم این سه ارزش نمایش داده شده است.

اکنون بطور نمونه کاربرد ارزش بدست آمده را در مورد یک پروژه بسیار ساده بکار می بندیم تا سادگی پروژه، به درک بهتر ارزش بدست آمده کمک کند. فرض کنید پروژهای داریم که تنها دارای دو فعالیت زیر است:

- ایجاد پایگاه داده ها (Set up Database)

- تولید برنامه (Build Application)

در برنامه MS Project این پروژه بصورت زیر نوشته خواهد شد:

| ID | Name |

| 100 | ایجاد پایگاه داده ها |

| 200 | تولید برنامه |

فرض کنید قرار است پروژه هر هفته برای مدیریت به روز شود. روش ارزش بدست آمده ماتریسی است با مولفه های زیر:

- وضعیت زمانبندی (Schedule status)

- وضعیت بودجه (Budget status)

- تخمین هر یک از وضعیتهای فوق برای تکمیل پروژه (End-of-project projections for both)

درمورد این مثال بسیار ساده من تمامی مولفه های ماتریس EV را در یک جدول آورده ام.

برنامه ریزی پروژه

برای تحلیل ارزش بدست آمده لازم است در فاز برنامه ریزی پروژه چهار موضوع را مد نظر قرار دهیم:

- تقسیم پروژه به فعالیتهایی چند

- مشخص کردن زمان آغاز و پایان هر فعالیت

- مشخص کردن بودجه برای هر فعالیت

- انتخاب یک دوره وضعیت برای پروژه (Choosing a project status period)

برای پروژه بالا فرض میکنیم که جدول زیر برنامه زمانبندی پروژه ما در MS Project باشد. توجه کنید که آخرین ستون (Budget) همان هزینه برنامه ای ( BC یا BCWS ) است.

| ID | Name | Start | End | Budget |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 |

| TOTAL | $25,000 | |||

برای تشرح بهتر موضوع، باز فرض میکنیم امروز سوم مارس بوده و قرار است از ابتدای پروژه تا کنون (امروز) از وضعیت پروژه، تحلیلی ارائه دهیم.

محاسبات ارزش به دست شده/ ارزش کسب شده

محاسبه ارزش به دست آمده یک روند 5 مرحله ای است. هر مرحله دارای چندین متغیر است که در آن مرحله محاسبه می شود.

- جمع آوری اطلاعات عملکرد کار (ورودی ها)

- بودجه تا تکمیل فعالیت (Budget at Completion, BAC)

- ارزش برنامه ای (PV, Planned Value)

- ارزش بدست آمده (EV, Earned Value)

- هزینه واقعی AC, Actual Cost))

- تعیین وضعیت برنامه

- مغایرت برنامه ریزی (SV, Schedule Variance)

- شاخص عملکرد برنامه ریزی (SPI, Schedule Performance Index)

- تعیین وضعیت هزینه

- مغایرت هزینه (CV, Cost Variance)

- شاخص عملکرد هزینه (CPI, Cost Performance Index)

- پیش بینی

- پیش بینی برای تکمیل ETC, Estimate to Complete))

- پیش بینی تا تکمیلEAC, Estimate at Completion) )

- مغایرت تا تکمیل VAC, Variance at Completion))

- شاخص عملکرد برای تکمیل TCPI, To Complete Performance Index))

محاسبه بودجه تا تکمیل فعالیت (BAC)

بودجه تا تکمیل فعالیت در واقع همان بودجه تخصیص داده شده در برنامه ریزی پروژه برای هر فعالیت است. بنابراین، ما نام ستون بودجه را از این پس BAC می گذاریم

| ID | Name | Start | End | BAC |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 |

| TOTAL | $25,000 | |||

-

- ارزش برنامه ای (PV, Planned Value)

- ارزش بدست آمده (EV, Earned Value)

- هزینه واقعی AC, Actual Cost))

محاسبه ارزش برنامه ای (PV)

ارزش برنامه ای یا بودجه هزینه کار برنامه ای (Budgeted Cost of Work Scheduled, BCWS) بودجه ای است که در فاز زمانی معین برای تکمیل فعالیت مجاز است. این مقدار مبلغی است که طبق جدول زمانبندی، برای بخشی از فعالیتی که باید تا زمان تحلیل انجام گیرد اختصاص یافته است. شایان ذکر است که بودجه مجاز فعالیت تا تاریخ تحلیل، غالبا بر اساس درصد پیشرفت فعالیت برنامه ای، محاسبه میشود، یعنی:

PV = (درصد پیشرفت فعالیت برنامه ای) X (BAC)

فرض کنید در روز 3 مارس(امروز) با توجه به تاریخ آغاز و پایان فعالیتها در برنامه زمانبندی، می بایست 30% فعالیتهایی که پیش از تاریخ 3 مارس شروع شده اند، تکمیل شده باشد. بنابراین:

| ID | PV |

| 100 | 30% x $10,000 = $3,000 |

| 200 | (چون طبق برنامه زمانبندی در روز 3 مارس برای این فعالیت اقدامی پیش بینی نشده است ) = $0 |

توجه کنید که ممکن است در تاریخ 3 مارس اگر چه طبق برنامه زمانبندی، می بایست 30% فعالیت شماره 100 به اتمام می رسید، ولی ممکن است فعالیت انجام شده واقعی که بر اساس آن صورت وضعیت ارائه می شود کمتر از 30% باشد. اکنون این ستون را همانند جدول زیر به برنامه زمانبندی اضافه کنید

| ID | Name | Start | End | BAC | PV |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 |

| TOTAL | $25,000 | $3,000 | |||

محاسبه ارزش بدست آمده (EV)

ارزش بدست آمده یا بودجه هزینه کار انجام شده (Budgeted Cost of Work Performed, BCWP)، بودجه مجاز و مصوبی است که در یک زمان معین برای تکمیل کار انجام شده است. این مقدار مبلغی است که کار در آن نقطه از وضعیت فعالیت یاد شده تکمیل گردیده است و ما می توانیم به عنوان صورت وضعیت به کارفرما اعلام کنیم. شایان ذکر است که ارزش بدست آمده تا تاریخ تحلیل، غالبا بر اساس درصد پیشرفت فعالیت واقعی، محاسبه میشود، یعنی:

PV = (درصد پیشرفت فعالیت واقعی) X (BAC)

فرض کنید که پس از بحث با اعضای تیم پروژه و توجه بیشتر به پیشرفت کار، مشخص شد که 20٪ اولین فعالیت و 10٪ دومین فعالیت (یعنی پیش از زمان برنامه ریزی این فعالیت کلید خورده است) تکمیل شده است. پس خواهیم داشت:

Task 100: EV = 20% x $10,000 = $2,000.

Task 200: EV = 10% x $15,000 = $1,500.

با افزودن ستون جدیدی به نام EV خواهیم داشت:

| ID | Name | Start | End | BAC | PV | EV |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 |

| TOTAL | $25,000 | $3,000 | $3,500 | |||

محاسبه هزینه واقعی (AC)

هزینه واقعی یا بودجه هزینه واقعی کار انجام شده (Actual Cost of Work Performed, ACWP) هزینه واقعی و عملی است که برای انجام کار در طول زمانی معین صرف شده است. این مبلغ هزینه ای است که برای انجام کار تا لحظه تحلیل پروژه هزینه شده است. فرمول سر راست و معینی برای محاسبه هزینه واقعی وجود ندارد

توجه: در شرکهایی با سیستم های حسابداری پروژه ای هزینه واقعی هر پروژه، توسط حسابداری به مدیران پروژه داده خواهد شد. گاهی شرکتها فاقد این سیستم بوده و تیم حسابداری در تخصیص هزینه ها، بویژه هزینه های جاری (حقوق پرسنل دفتری، کرایه، آب و برق و تلفن) به هر پروژه همکاری لازم را انجام نمی دهند و از این رو محاسبه هزینه واقعی مشکل ساز می شود. برای برون رفت از این مشکل، تیم برنامه ریزی پروژه لازم است در هر دوره زمانی متناسب با ضریب وزنی درگیری هر پروژه با هزینه جاری به تخصیص منطقی هزینه های جاری به پروژه ها بپردازد.

فرض کنید پس از این که تمام هزینهها را لحاظ کردیم، هزینه واقعی برای اولین فعالیت 4500 دلار و برای دومین فعالیت 2،000 دلار باشد. با افزودن ستون AC به جدول برنامه ریزی خواهیم داشت:

| ID | Name | Start | End | BAC | PV | EV | AC |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | |||

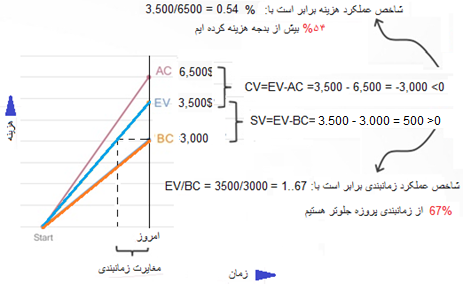

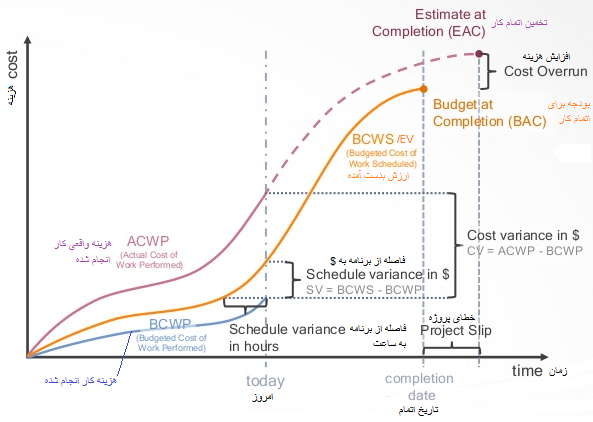

اکنون مدیر پروزه میتواند به محاسبه وضعیت پروژه بپردازد. نمایش این متغیرها را می توان در شکل زیر دید.

تعیین وضعیت پروژه از منظر هزینه برنامهای

به منظور تعیین وضعیت پروژه در رابطه با برنامه زمانبندی، ما از چهار متغیر اولیه به محاسبه دو متغییر آن نیاز داریم.

- مغایرت هزینه برنامه ریزی (SV)

- شاخص عملکرد هزینه برنامه ریزی(SPI)

مغایرت هزینه برنامه ریزی (SV)

مغایرت هزینه برنامه ریزی به شما می گوید که از منظر بودجهای چقدر از برنامه زمانبندی عقب یا جلو هستید. به عبارت دیگر، هزینه برنامه ریزی، SV تفاوت دستاورد مالی (تا کنون) و آنچه که طبق برنامه پیش بینی شده است را نشان میدهد. برای محاسبه این متغیر از رابطه زیر استفاده می کنیم:

SV = EV – PV

روشن است که اگر SV مثبت شود، از نظر مالی از برنامه عقب و اگر SV منفی شود، از نظر مالی از برنامه جلو هستیم. و بالاخره، اگر SV صفر شود یعنی از نظر مالی مطابق برنامه پیش رفته ایم. بار دیگر با افزایش یک ستون در برنامه زمانبندی تحت نام SV و محاسبه این متغیر برای هر فعالیت خواهیم داشت:

Task 100: SV = $2,000 – $3,000 = -$1,000.

Task 200: SV = $1,500 – $0 = $1,500.

| ID | Name | Start | End | BAC | PV | EV | AC | SV |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | |||

می بینید که مغایرت برنامه ریزی مثبت است (یکی از فعالیتها از برنامه عقب و فعالیت دیگر جلوتر از برنامه است) و این می تواند خبر خوبی باشد.

محاسبه شاخص عملکرد هزینه برنامه ریزی (SPI)

شاخص عملکرد هزینه برنامه ریزی مشابه مغایرت هزینه برنامه ریزی (( SV است. این شاخص نیز به شما می گوید که از منظر بودجه ای چقدر از برنامه عقب یا جلو هستید. با اینهمه، شاخص عملکرد هزینه برنامه ریزی یک سنجه نسبی است نه مطلق. برای محاسبه این شاخص از رابطه زیر استفاده می کنیم:

SPI = EV / PV

در این حالت نیز اگر SPI بزرگتر از یک شود یعنی از نظر مالی از برنامه جلو هستیم و اگر SPI کوچکتر از یک شود یعنی از نظر مالی از برنامه عقب هستیم و بالاخره اگر SPI یک شود یعنی از نظر مالی مطابق برنامه پیش رفته ایم. بار دیگر با افزایش یک ستون در برنامه زمانبندی تحت نام SPI و محاسبه این متغیر برای هر فعالیت خواهیم داشت:

Task 100: SPI = $2,000 / $3,000 =2/3 = 0.67.

Task 200: SPI = $1,500 / $0 = N/A.

| ID | Name | Start | End | BAC | PV | EV | AC | SV | SPI |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 | 0.67 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 | N/A |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | 0.67 | |||

در مورد فعالیت نخست می بینیم که در روز سوم مارس تنها دو سوم از برنامه کاری مربط یه این فعالیت انجام گرفته است. اما در مورد فعالیت دوم تا این تاریخ (سوم مارس) هیچ گونه برنامه ای برای اجرا در نظر گرفته نشده است، بنابراین، شاخص بی نهایت (نا معین) است. از این رو می توان آنرا از تحلیل خارج کرد.

محاسبه وضعیت هزینه واقعی(Cost Status)

برای تعیین وضعیت مرتبط با بودجه مصرف شده در پروژه نسبت به مبلغ صورت وضعیت (ارزش بدست آمده)، نیاز به محاسبه دو متغییر دیگر است:

- مغایرت هزینه (CV)

- شاخص عملکرد هزینه(CPI)

مغایرت هزینه

مغایرت هزینه افزایش یا کاهش هزینه بودجه برای محاسبه این شاخص از رابطه زیر استفاده می کنیم:

CV = EV – AC

در این حالت اگر CV مثبت شود یعنی در انجام فعالیت دست آورد ما بیش از هزینه بوده است. اگر SV منفی شود یعنی در انجام فعالیت دست آورد ما کمتر از هزینه بوده است. و بالاخره اگر SV صفر شود یعنی دست آورد با هزینه انجام شده برابر بوده است. با افزایش یک ستون در برنامه زمانبندی تحت نام CV و محاسبه این متغیر برای هر فعالیت خواهیم داشت:

Task 100: CV = $2,000 – $4,500 = -$2,500.

Task 200: CV = $1,500 – $2.000 = -$500.

| ID | Name | Start | End | BAC | PV | EV | AC | SV | SPI | CV |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 | 0.67 | -$2,500 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 | N/A | -$500 |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | 0.67 | -$3,000 | |||

طبق ارقام جدول بالا که در آن CV= – $3.000 است پروژه 3,000 دلار بیش از بودجه مصرف داشته است. بنابر این مقدار منفی CV نشانهای است از وجود مشکلی در مصرف هزینه واقعی. در حالیکه چون مقدار SV = + 500 است به نظر می آید که دست آورد ما نسبت به برنامه بهتر بوده است! بدین ترتیب SV تلویحاً وضعیت پروژه را از نظر زمانبندی نشان می دهد در حالیکه CV صراحتاً شرایط مالی پروژه را به نمایش میگذارد.

محاسبه شاخص عملکرد هزینه واقعی (CPI)

شاخص عملکرد هزینه مشابه مغایرت هزینه(( CV است. شاخص عملکرد هزینه واقعی یک ضریب راندمان هزینه در یک فاصله زمانی. گاهی بجای CPI از عبارت CPIc استفاده می کنند که شاخص عملکرد هزینه تجمعی است. این متغیر ضریب راندمان هزینه از آغاز پروژه تا ابتدای زمان تحلیل است. برای محاسبه این شاخص از رابطه زیر استفاده می کنیم:

CPI = EV / AC

در این حالت اگر CPI بیشتر از یک شود، یعنی در انجام فعالیت دست آورد ما بیش از هزینه بوده است. اگر CPI کمتر از یک شود یعنی در انجام فعالیت دست آورد ما کمتر از هزینه بوده است. و بالاخره اگر CPI برابر یک شود یعنی دست آورد با هزینه انجام شده برابر بوده است. با افزایش یک ستون در برنامه زمانبندی تحت نام CPI و محاسبه این متغیر برای هر فعالیت خواهیم داشت: بار دیگر با افزایش یک ستون در برنامه زمانبندی تحت نام CPI و محاسبه این متغیر برای هر فعالیت خواهیم داشت:

Task 100: CPI = $2,000 / $4,500 = 0.44.

Task 200: CPI = $1,500 / $2,000 = 0.75.

TOTAL: CPI = $3,500 / $6,500 = 0.54.

| ID | Name | Start | End | BAC | PV | EV | AC | SV | SPI | CV | CPI |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 | 0.67 | -$2,500 | 0.44 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 | N/A | -$,500 | 0.75 |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | 0.67 | -$3,000 | 0.54 | |||

با توجه به ستون CPI متوجه می شویم که برای اولین فعالیت CPI = 0.44 است یعنی بیش از دوبرابر بودجه مصرف شده است. در مورد فعالیت دوم شرایط بهتر است (CPI = 0.75) ولی باز هم هزینه بیش از بودجه مجاز بوده است. در کل پروژه با CPI = 0.54 (تا تاریخ سوم مارس) کمی کم تر از دو برابر بودجه مجاز را هزینه کرده است. توجه کنید در ردیف Total (جمع) هر جا شاخص ها مطرح باشند مفهوم متوسط خواهد بود. این آخرین عنصر ماتریسی بود که وضعیت کنونی پروژه را به ما اعلام می کند.

اگر مقادیر CPI و SPI را با هم مقایسه کنید به همان تفاوتی که بین CV و SV بیان کردیم دست خواهید یافت. یعنی SPI تلویحاً وضعیت پروژه را از نظر زمانبندی نشان می دهد در حالیکه CPI صراحتاً شرایط مالی پروژه را به نمایش میگذارد.

پیش بینی وضعیت آتی پروژه

مدیر پروژه برای پیش بینی وضعیت آتی پروژه به چهار متغیر جدید به شرح زیر نیاز دارد:

|

|

محاسبه پیش بینی هزینه برای تکمیل (ETC)

پیش بینی هزینه برای تکمیل در واقع تخمین هزینه مورد نیاز برای تکمیل پروژه است و به کل بودجه کاری ندارد (به شکل بالا توجه فرمایید). این متغیر به مدیر پروژه این امکان را میدهد تا بودجه موجود را با بودجه مورد نیاز برای تکمیل پروژه مقایسه کند. برای محاسبه این متغیر دو راه وجود دارد:

|

ETC = (BAC – EV) / CPI |

|

در اینجا ما جهت پیش بینی هزینه برای تکمیل، از روش عملکرد گذشته استفاده می کنیم. توجه کنید که صورت کسر بودجه مورد نیاز برای تکمیل پروژه (BAC – EV) از تاریخ تحلیل تا تاریخ تکمیل است (با فرض اینکه شاخص عملکرد هزینه واقعی پروژه، CPI از این به بعد طبق برنامه زمانبندی باشد (یعنی CPI=1 باشد)، ولی این فرض بر اساس ارقام جدول تا زمان تحلیل محقق نشده است و برای فعالیت اول CPI=0.44 و برای فعالیت دوم CPI=0.75 است). وقتی شاخص عملکرد هزینه پروژه عددی غیر یک باشد، باید در مخرج کسر این متغییر را لحاظ نمود تا بدین ترتیب شرایط آتی پروژه با روند گذشته قابل پیش بینی باشد. بار دیگر با افزایش یک ستون در برنامه زمانبندی تحت نام ETC و محاسبه این متغیر برای هر فعالیت خواهیم داشت:

Task 100: ETC = ($10,000 – $2,000) / 0.44 = $18,182.

Task 200: ETC = ($15,000 – $1,500) / 0.75 = $18,000.

| ID | Name | Start | End | BAC | PV | EV | AC | SV | SPI | CV | CPI | ETC |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 | 0.67 | -$2,500 | 0.44 | $18,182 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 | N/A | -$500 | 0.75 | $18,000 |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | 0.67 | -$3,000 | 0.54 | $36,182 | |||

بسیاری از مدیران پروژه هنوز نسبت به وضعیت چنین پروژهای بیش از حد نگران نیسستند. درست است که تا کنون پروژه 6500 دلار از بودجه پروژه 25000 دلاری خود را بیش از حد مجاز صرف کرده است. ولی آنها براین باور هستند که وقت زیادی برای پرداختن به بهبود شرایط وجود دارد! پرسش این است که چنین اطمینانی درست است؟

پاسخ منفی است! وقتی ETC برابر 36،182 دلار است یعنی اگر با همین روند پروژه ادامه پیدا کند(یک فرض خوشبینانه) برای تکمیل پروژه به مبلغ 36،182 دلار بودجه اضافی (یعنی کل هزینه پروژه بالغ بر 51.182 دلار خواهد شد!! ) نیاز است. بنابراین روند اجرایی پروژه غیر قابل قبول است و اگر این پروژه به زودی تحت کنترل جبرانی قرار نگیرد، ممکن است هزینه و زمان زیادی را به شرکت تحمیل کند

اغلب به جهت شرایط منحصر به فرد در خصوص یک فعالیت مشخص(برآورد اولیه غلط هزینه و زمان یک فعالیت در برنامه زمانبندی اولیه) نمی توانیم با یک برون یابی ساده (simple extrapolation) پایان پروژه را پیش بینی کنیم. در این حالت لازم است از روش برآورد جدید مقدار بودجه مورد نیاز برای تکمیل پروژه را بدست آوریم.

محاسبه پیش بینی هزینه تا تکمیل (EAC)

پیش بینی هزینه تا تکمیل، EAC که گاهی آنرا آخرین پیش بینی تجدید نظر شده (LRE) نیز نامیده می شود، هزینه ای است که از ابتدای کار تا پایان پروژه مصرف شده و مصرف خواهد شد (بودجه بندی جدید پروژه). بر اساس اینکه انتظار شما از عملکرد آتی پروژه چه باشد، از راه های متفاوت زیر می توان برای محاسبه این پیش بینی استفاده نمود:

- عملکرد آتی بر اساس هزینه بودجه ای

اگر فکر می کنید مغایرت موجود یک اتفاق منحصر به فرد بوده و بقیه پروژه طبق برنامه پیش خواهد رفت، بودجه باقیمانده پروژه را به هزینه واقعی وارد شده تا تاریخ تحلیل(AC ) اضافه کنید. توجه کنید که دراین روش فرض نمی کنیم که کل پروژه طبق بودجه انجام خواهد یافت. بلکه، فرض این است که تاثیر یک اتفاق خاص در یک زمان معین را در بالا دست و پایین دست آن تنظیم کرده و بر اساس آن نتیجه نهایی تعیین گردد. در شکل ریاضی، برای محاسبه این متغیر از رابطه زیر استفاده می کنیم:

| بودجه مورد نیاز براي تکمیل پروژه + هزینه مصرف شده = هزینه پایانی | EAC = AC + (BAC – EV) |

توجه کنید که BAC بودجه مجاز تا تکمیل فعالیت (یا پروژه) و EV بودجه مجاز برای انجام بخشی از فعالیت ( یا پروژه) تا تاریخ تحلیل است. بنابراین در پایان پروژه، BAC همان ارزش بدست آمده، EV خواهد بود.

- عملکرد هزینه آتی بر اساس عملکرد هزینه واقعی(تا کنون)

اگر فکر می کنید عملکرد گذشته غیر معمول نبوده و هیچ دلیلی هم وجود ندارد که پروژه با مشکلی بیش از آنچه قبلا داشته روبرو گردد (یعنی پروژه طبق روند قبلی پیش خواهد رفت)، از این فرمول استفاده کنید. توجه کنید که در جمله دوم مخرج کسر( CPI) سبب می شود تا در پیش بینی هزینه آتی از حالت برنامه ای ((BAC – EV)) به حالت عملکرد هزینه واقعی(تا کنون) تبدیل شود.

EAC = AC + [(BAC – EV) / CPI]

- عملکرد هزینه آتی متاثر از عملکرد هزینه برنامه ای و عملکرد هزینه واقعی

از آنجا که پیش بینی هزینه، متاثر از عملکرد هزینه برنامه ای و عملکرد هزینه واقعی است، و این دو معمولا با هم مرتبط هستند، شاید منطقی باشد تا عملکرد هزینه را با عملکرد هزینه برنامهای هم تنظیم نمود. در این مورد، از رابطه زیر استفاده خواهد شد.

EAC = AC + [(BAC -EV) / (CPI x SPI)]

شما همچنین می توانید برای استخراج هزینه پروژه نهایی ترکیبی از عملکرد هزینه برنامه ای و عملکرد هزینه واقعی را مورد استفاده قرار دهید. در این مورد، از رابطه زیر استفاده خواهد شد.

EAC = AC + [(BAC -EV) / (α·CPI x β·SPI)]

که α و β ضرایب وزنی مرتبط با عملکرد هزینه واقعی و عملکرد هزینه برنامه ای هستند. برای نمونه در رابطه بالا ممکن است مدیر پروژه بر اساس شواهد برای SPI از ضریب وزنی 20٪ و برای CPI از ضریب وزنی 80٪ استفاده میکنیم.

EAC = AC + [(BAC -EV) / (0.8·CPI x 0.2·SPI)]

- عملکرد هزینه آتی بر اساس تهیه یک تخمین جدید

در این مورد برای تعیین EAC نهایی، میتوان طبق رابطه زیر، مقدار پیش بینی هزینه برای تکمیل، ETC را به هزینه واقعی مرتبط با زمان تحلیل (AC) اضافه کرد.

EAC = AC + ETC

در مورد مثال مقاله، پیش بینی ما این است که مشکلات فعلی رویدادی منحصر به فرد بوده و به احتمال زیاد تکرار نمی شود. بنابراین، از روش عملکرد آتی بر اساس هزینه بودجهای (روش شماره1) استفاده خواهیم کرد. بار دیگر با افزایش یک ستون در برنامه زمانبندی تحت نام EAC و محاسبه این متغیر برای هر فعالیت خواهیم داشت:

Task 100: EAC = AC + (BAC – EV) = $4,500 + ($10,000 – $2,000) = $12,500.

Task 200: EAC = AC + (BAC – EV) = $2,000 + ($15,000 – $1,500) = $15,500.

| ID | Name | Start | End | BAC | PV | EV | AC | SV | SPI | CV | CPI | ETC | EAC |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 | 0.67 | -$2,500 | 0.44 | $18,182 | $12,500 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 | N/A | -$500 | 0.75 | $18,000 | $15,500 |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | 0.67 | -$3,000 | 0.54 | $36,182 | $28,000 | |||

به نظر میرسد این روش پیش بینی خیلی منطقی تری را فراهم کرده است. فرض اینکه مشکل پروژه ناشی از یک رویدادی منحصر به فرد بوده و به احتمال زیاد تکرار نمی شود نتیجه اش این است که پیش بینی هزینه تا تکمیل، ETC (کل هزینه تا تکمیل پروژه) $28,000 شود. این رقم در برابر بودجه اصلی پروژه که برابر با $25,000 بوده است تفاوت ناباورانهای نیست.

مغایرت تا تکمیل (Variance at Completion, VAC)

مغایرت تا تکمیل، VAC پیش بینی مغایرت، بویژه مغایرت هزینه (CV) تا تکمیل پروزه است. در اکثر موارد مدیر پروژه باید هر چه زودتر درخواست بودجه اضافی کند، یا دست کم گزارش افزایش احتمالی بودجه را به مدیریت ارائه نماید. مقدار افزایش یا کاهش بودجه تا تکمیل پروژه در قااب VAC بیان میگردد. این متغیر از رابطه زیر بدست میآید:

VAC = Old Budget – New Budget = BAC – EAC

مقدار BAC در برنامه زمانبندی همان برآورد بودجه اولیه است. شما اگر قبلاً EAC را محاسبه کرده باشید، آنگاه محاسبه مغایرت تا تکمیل کار سادهای خواهد بود. از نظر ماهیت، مغایرت تا تکمیل خیلی شبیه مغایرت هزینه، CV است. در واقع، مغایرت هزینهای که روز تحلیل آن روز تکمیل پروژه باشد مغایرت تا تکمیل نامیده خواهد شد. یکبار دیگر به صورت زیر ستون دیگری تحت نام VAC در برنامه زمانبندی اضافه میکنیم:

Task 100: VAC = $10,000 – $12,500 = -$2,500.

Task 200: VAC = $15,000 – $15,500 = -$500.

| ID | Name | Start | End | BAC | PV | EV | AC | SV | SPI | CV | CPI | ETC | EAC | VAC |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 | 0.67 | -$2,500 | 0.44 | $18,182 | $12,500 | -$2,500 |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 | N/A | -$500 | 0.75 | $18,000 | $15,500 | -$500 |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | 0.67 | -$3,000 | 0.54 | $36,182 | $28,000 | -$3,000 | |||

از جدوا بالا دیده میشود که مغایرت پیش بینی شده تا تکمیل پروژه است -$3,000 و مدیر پروژه اگر لازم باشد برای تصویب آن اقدام خواهد کرد.

شاخص عملکرد هزینه تا تکمیل (To Complete Performance Index, TCPI)

شاخص عملکرد هزینه تا تکمیل، TCPI سطح کارایی بویژه کارایی شاخص عملکرد هزینه واقعی (CPI) را برای تکمیل به موقع پروژه نشان میدهد. این شاخص به سادگی بهره وری تیم پروژه را به نمایش گذاشته و هشدارهای آن از هر شاخصی مهم تر بوده و باید جدی گرفته شود. برای مثال اگر شاخص نشان دهد که تیم پروژه برای تکمیل پروژه باید دوبرابر شود، چاره ای جز واکنش سریع و درست به آن نیست.

شاخص عملکرد هزینه تا تکمیل، TCPI نسبت ارزش کار باقیمانده (که باید تکمیل شود) به بودجه باقمیانده را گویند. برای محاسبه شاخص مغایرت تا تکمیل دو روش به شرح زیر وجود دارد:

- پای بندی به بودجه اولیه (To achieve the original budget)

اگر هدف داشتن شاخصی نسبی بین به مغایرت بودجه برنامه ای با مغایرت بودجه واقعی باشد، یعنی بخواهیم سنجهای برای مغایرت نسبت به بودجه اولیه داشته باشیم از رابطه زیر استفاده خواهیم کرد:

TCPI = (BAC – EV) / (BAC – AC)

- پای بندی به بودجه تجدید نظر شده (To achieve the revised budget)

اگر هدف داشتن شاخصی نسبی بین به مغایرت بودجه برنامه ای با مغایرت بودجه واقعی باشد، یعنی بخواهیم سنجهای برای مغایرت نسبت به بودجه اولیه داشته باشیم از رابطه زیر استفاده خواهیم کرد: پایبندی به بودجه EAC باشد، یعنی، بر اساس آنچه در مورد افزایش یا کاهشی زمانبندی و هزینه پروژه تصویب شده است عمل کنیم، از رابطه زیر استفاده خواهیم کرد:

TCPI = (BAC – EV) / (EAC – AC)

روشن است که با نزدیک شدن به انتهای پروژه شاخص عملکرد زمانبندی، CPI به شاخص عملکرد زمانبندی تا تکمیل، TCPI نزدیک و نزدیک تر خواهد شد. در ضمن اگر پروژه تا کنون بیش از بودجه خود را هزینه کرده باشد، TCPI منفی خواهد شد. اکنون با فرض این که بودجه پروژه مورد تجدید نظر قرار نگرفته است ( EAC تنها یک پیش بینی است و فعلا قرار نیست به آن توجه گردد) و هدف پای بندی به بودجه اولیه است، یکبار دیگر به صورت زیر ستون دیگری تحت نام TCPI در برنامه زمانبندی اضافه میکنیم:

Task 100: TCPI = ($10,000 – $2,000) / ($10,000 – $4,500) = 1.45.

Task 200: TCPI = ($15,000 – $1,500) / ($15,000 – $2,000) = 1.04.

TOTAL: TCPI = ($25,000 – $3,500) / ($25,000 – $6,500) = 1.16.

| ID | Name | Start | End | BAC | PV | EV | AC | SV | SPI | CV | CPI | ETC | EAC | VAC | TCPI | |

| 100 | ایجاد پایگاه داده ها | Mar. 1 | Mar. 10 | $10,000 | $3,000 | $2,000 | $4,500 | -$1,000 | 0.67 | -$2,500 | 0.44 | $18,182 | $12,500 | -$2,500 | 1.45 | |

| 200 | تولید برنامه | Mar. 7 | Mar. 20 | $15,000 | $0 | $1,500 | $2,000 | $1,500 | N/A | -$500 | 0.75 | $18,000 | $15,500 | -$500 | 1.04 | |

| TOTAL | $25,000 | $3,000 | $3,500 | $6,500 | $500 | 0.67 | -$3,000 | 0.54 | $36,182 | $28,000 | -$3,000 | 1.16 | ||||

این تیم پروژه باید کاراییاش 16% افزایش یابد تا پروزه مطابق با بودجه تکمیل گردد. این جدول را می توان مستقیما به مدیریت گزارش داد. لازم است در گزارش برای مدیریت تفسیر ارقام به روشنی تبیین گردد.

کنکاشی در خصوص شاخص عملکرد هزینه تا تکمیل، TCPI

یکی از ابزارهای پیش بینی در مدیریت ارزش بدست آمده شاخص عملکرد هزینه تا تکمیل، TCPI است. شاخص عملکرد هزینه تا تکمیل، TCPI سطح کارایی بویژه کارایی شاخص عملکرد هزینه واقعی (CPI) را برای تکمیل به موقع پروژه نشان میدهد. این شاخص به سادگی بهره وری تیم پروژه را به نمایش گذاشته و هشدارهای آن از هر شاخصی مهم تر بوده و باید جدی گرفته شود. برای مثال اگر شاخص نشان دهد که تیم پروژه برای تکمیل پروژه باید دوبرابر شود، چاره ای جز واکنش سریع و درست به آن نیست.

در ادامهرمن کوشش خواهم کرد تا دلیل اهمیت ، مفهوم ، و روش محاسبه این متغییر را مشخص کنم. این شاخص وقتی در میدان کنترل پروژه مورد استفاده قرار میگیرد که کنترل هزینه از اهمیت بالایی برخوردار باشد. برای مدیران پروژه و دیگر ذینفعان پروزه (stakeholder) درک توانمندی این شاخص بسیار با اهمیت است. به بیان ساده، شاخص عملکرد هزینه تا تکمیل، TCPI به این پرسش پاسخ می دهد: “چقدر موثر باید از منابع ( بویژه منابع مالی) باقیمانده استفاده کنیم؟”

یک مقایسه جالب برای درک بهتر TCPI

فرض کنید شما برای دیدار دوستی در تئاتر در حال رانندگی هستید. شما به دوست خود گفتهاید او را در ساعت 7 بعد از ظهر دیدار خواهید کرد. فاصله شما تا تئاتر 30 مایل بوده و خانه را در ساعت 6 بعد از ظهر ترک کرده اید. اکنون ساعت 6:30 بعد از ظهر است و شما تنها 10 مایل رانندگی کرده اید. شما در شرایط ترافیک 20 مایل دیگر را باید در ظرف 30 دقیقه طی کنید. پرسش این است که شما با چه سرعت متوسطی باید رانندگی کنید که به موقع در قرار حاضر شوید؟

با بهره گیری از روش TCPI یعنی تقسیم مسافت باقیمانده بر زمان موجود (V=20/0.5 = 40 mph) مقدار سرعت متوسط بدست خواهد آمد. حالا باید فکر کنید چگونه سرعت خود را از 20 مایل بر ساعت به 40 مایل بر ساعت ارتقا دهید؟ ممکن است از یک مسیر بهتر استفاده کنید، یا به دوست خود بگویید دیر خواهید رسید! وقتی برای نخستین بار پس از قرن بیستم، در صنایع تولیدی مفهوم زمان بدست آمده (earned time)، معرفی شد، شاخص عملکرد هزینه تا تکمیل، TCPI را به عنوان شاخص پیش بینی در مدیریت ارزش بدست آمده، EVM (که خود در دهه 1960 در وزارت دفاع آمریکا بکار گرفته شد) لحاظ نمودند.

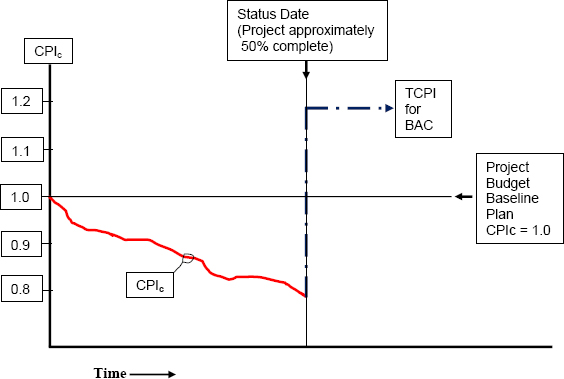

شاخص عملکرد هزینه تا تکمیل، TCPI تخمینی از عملکرد هزینه است، تا با ارزش باقیمانده از پروژه به دستاورد نهایی مشخصی برسیم. دستاورد نهایی مشخص ممکن است بودجه کنونی تا تکمیل(BAC )، بودجه تخمینی تا تکمیل(EAC ) (کنونی یا جدید) باشد، یا حتی یک هدف نهایی مدیریتی باشد. هدف نهایی می تواند، بیشتر، کمتر یا برابر با BAC یا EAC کنونی باشد. مفهوم TCPI با هدف تبعیت از بودجه کنونی تا تکمیل که قطعاً به شاخص عملکرد هزینه تا تکمیل ، TCPI بالاتر از یک نیاز دارد در شکل زیر دیده می شود. توجه کنید که در متغیر CPIc اندیس c همان خلاصه Comulative یا تجمعی است و در کل به معنی شاخص عملکرد هزینه تجمعی است.

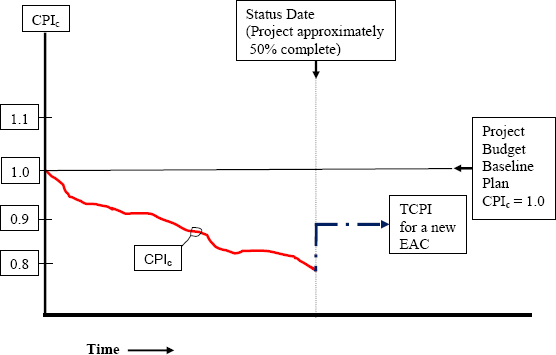

مفهوم TCPI با هدف حفظ بودجه تخمینی تا تکمیل جدید(EACnew) که قطعاً به شاخص عملکرد هزینه تا تکمیل، TCPI کمتر از یک نیاز دارد در شکل زیر دیده می شود.

اجازه دهید روی پروژه ای که از چشم انداز کنترل بودجه اجرای ضعیفی دارد متمرکز شویم. فرض کنید شاخص عملکرد هزینه واقعی کنونی این پروژه CPI=.85 یا کمتر باشد. میخواهیم بدانیم برای کار باقیمانده پروژه، به چه مقدار شاخص عملکرد هزینهای باید دست یافت که بودجه پروژه طبق (BAC) تکمیل شود.

برای اینکه پروژه را به BAC برسانیم باید شاخص عملکرد هزینه تا تکمیل، TCPI نسبت ارزش کار باقیمانده پروژه (BAC-EV) به مقدار بودجه باقیمانده (BAC-AC) باشد. در این حالت رابطه شاخص عملکرد تا تکمیل بصورت زیر است:

TCPI = (BAC – EV) ÷ (BAC – AC).

(BAC – EV) ارزش کار باقیمانده پروژه

(BAC – AC) مقدار بودجه باقیانده

هرچه شاخص عملکرد هزینه واقعی تجمعی، CPIc ، کمتر باشد (یعنی هزینه واقعی مصرف شده بیش از ارزش بدست آمده باشد. یادآوری می کنم که CPI = EV / AC) برای جبران اشتباهات گذشته به مقدار شاخص عملکرد هزینه تا تکمیل بیشتری (مدیریت دائمی هزینه و یافتن راهکارهای کاهش هزینه هوشمندانه تری لازم است) نیاز خواهد بود. از سوی دیگر اگر در حالتی غیر معمول TCPI برابر یک شود (اجرای پروژه مطابق با بودجه)، کار باقیمانده پروژه باید در سطح عملکرد گذشته ادامه یابد.

در یک پروژه معین، وقتی مشخص شد که بودجه تا تکمیل فعالیت کنونی قابل حصول نیست، تیم مدیریت پروژه با تصویب مدیریت، باید با تخمین کامل هزینه کارهای باقیمانده یک پیش بینی هزینه تا تکمیل، EAC جدیدی ارائه دهند. ETC جدید برابر خواهد بود با EAC جدید + ETCnew . وقتی EAC جدید تصویب شد، آنرا باید در رابطه TCPI جایگزین BAC کرد تا بصورت زیر درآید:

TCPI = (BAC – EV) ÷ (EAC – AC).

در تحلیل رابطه بالا، می بینیم که وقتی از BAC استفاده می کنیم (یعنی می پذیریم که بودجه طبق برنامه ریزی اولیه پیش رود )، ارزش باقیمانده پروژه از روز تحلیل تا پایان پروژه برابر خواهد بود با (BAC – EV) و بودجه باقیمانده برابر خواهد بود با (BAC – AC). در حالیکه وقتی در محاسبه TCPI از EAC استفاده میکنیم ارزش باقیمانده پروژه از روز تحلیل تا پایان پروژه همان مقدار گذشته یعنی (BAC – EV) بوده ولی و بودجه باقیمانده برابر خواهد بود با (EAC – AC).

موضوع بعدیای که مدیر پروژه و مدیریت در رابطه با TCPI با آن روبرو میشوند، هنگامی است که TCPI در محاسبات بیش از CPIc بدست میآید. پرسشی که باید به آن پاسخ گفت این است: ” آیا این درجه عملکرد هزینه بطور واقعی قابل حصول است؟ پاسخ درست به این پرسش احتمالاً بستگی به عوامل متعددی دارد. مثل:

ریسک باقیمانده پروژه چیست؟

برنامه زمانبندی باقیمانده چقدر در تنگنا است؟

منابع باقیمانده چه هستند؟

ماهیت تکنیکی کار باقیمانده چه است؟

آیا کیفیت مطرح است؟

بسته به نوع و ماهیت پروژه، آیا عوامل دیگری مطرح هستند؟

اکنون من کوشش میکنم اهمیت هر دو نوع TCPI را در یک سناریو تشریح کنم. احتمال چهار سناریو وجود دارد:

سناریو شماره یک: مقدار کنونی CPIc بیش از یک است. محاسبه TCPI عدد کمتر از یکی را ارائه خواهد داد که قطعاً به این رویکرد نادرست مدیریت علاقه ای ندارد.

سناریو شماره دو: مقدار کنونی CPIc دقیقن برابر یک است. محاسبه TCPI عدد یک را ارائه خواهد داد که قطعاً به این رویکرد نیز مدیریت علاقه ای ندارد.

سناریو شماره سه: مقدار کنونی 1<CPIc>0.9 است. محاسبه TCPI بهتر است بر اساسBAC و ETCnew باشد

سناریو شماره چهار: مقدار کنونی CPIcخیلی کمتر از یک، برای نمونه 0.7 است. محاسبه TCPI به احتمال زیاد قابلیت اجرایی ندارد. زیرا، در این حالت مقدار محاسباتی TCPI در دامنه 1.2 تا 1.4 خواهد بود، و این بدین معنی است که شما 20 تا 40 درصد نسبت به برنامه کاهش هزینه داشته باشید که در عمل امکان پذیر نیست. عدد واقعی بستگی به این دارد که در زوان تحلیل و محاسبه TCPI، چه مقدار از پروژه تکمیل شده است. در این سناریو روش منطقی این است که محاسبه TCPI بر پایه ETCnew باشد.

چون سناریوی سه وقتی بر اساس ETCnew بکار گرفته شود همانند سناریوی چهار است اجازه دهید با یک مثال باز هم مفهوم TCPI را بیشتر واکاوی کنیم.

فرض کنید داده های یک پروژه که 40% آن تکمیل شده (EV/BAC=0.4)، به شرح زیر است:

BAC = $575,000

EV = $230,000

AC = $252,000

پرسش: برای اینکه پروژه تحت بودجه کنونی(BAC) اجرا شود شاخص عملکرد هزینه تا تکمیل، TCPIچه مقدار باید باشد؟ ابتدا شاخص عملکرد هزینه واقعی، CPIc را در تاریخ امروز محاسبه میکنیم.

CPIc = EV/AC = $230,000/ $252,000 = 0.913

حالا شاخص عملکرد هزینه تا تکمیل، TCPIرا محاسبه میکنیم.

یعنی برای این که باقیمانده پروژه با بودجه کنونی اجرا شود،سطح عملکرد هزینه1.068 باشد یعنی بطور متوسط برای هر هزینه ای6.8% صرفه جویی کرد. اما پرسش این است که چگونه پروژه ای که 40 در صد آن تاکنون با عملکرد 0.913 پیش رفته است (یعنی 8.7% بیش از برنامه بودجه صرف کرده است) میتواند عملکرد هزینه خود را به یکباره 17% افزایش دهد؟ بدین ترتیب انجام چنین کاری به نظر نامحتمل خواهد بود. بنابراین لازم است برای تکمیل پروژه، بودجه لازم مورد بازبینی قرار گیرد تا با افزایش آن، مثلاً به مقدار ETCnew = $350,000 امکان پیش برد پروژه افزایش یابد. اکنون می توانیم با داشتن پیش بینی هزینه برای تکمیل (ETCnew) به محاسبه پیش بینی هزینه تا تکمیل (EAC) به پردازیم.

ETCnew = AC + ETC = 252,000 +350,000 = 602,000

بار دیگر شاخص عملکرد هزینه واقعی CPIc را در تاریخ امروز محاسبه میکنیم – توجه کنید که مقادیر EV و AC همان ارقام قبل هستند.

CPIc = EV/AC = US$230,000/US$252,000 = 0.913

مثل گذشته حالا شاخص عملکرد هزینه تا تکمیل، TCPIرا محاسبه میکنیم (از EAC تصویب شده جدید استفاده میکنیم).

TCPI = (BAC – EV) ÷ (EAC – AC)

اکنون برای این که باقیمانده پروژه با بودجه جدید اجرا شود،سطح عملکرد هزینه0.986 باشد یعنی بطور متوسط برای هر هزینه ای1.4% صرفه جویی کرد. به نظر می رسد تغییر سطح عملکرد مالی از 0.913 به 0.986 , (یعنی 0.986/0.913 = 1.08) تنها معادل 8% است.

در این حالت ممکن است طرح اجرایی (action plan) پیشنهاد شده مدیر پروژه بصورت زیر باشد:

- جایگزینی دو کد نویس برنامه ریزی کم تجربه با یک کد نویس برنامه ریزی با تجربه ( صرفه جویی 5.000 دلار)

- خرید ورژن جدید سخت افزار که به تازگی وارد بازار شده است ( صرفه جویی 10.000 دلار)

- انجام بروز رسانی پروزه توسط خود مدیر پروژه و اخراج نفر برنامه ریزی پروژه ( صرفه جویی 5.000 دلار)

- کاهش زمان نهاری از 60 دقیقه به 30 دقیقه ولی تامین غذا با شرکت ( صرفه جویی 7.000 دلار)

اگر چه طرح اجرایی پیشنهادی ممکن است ضعفهایی داشته باشد ولی با همفکری تیم پروژه این طرح در جهت افزایش سطح عملکرد مالی بهبود خواهد یافت. اکنون بد نیست از سه نقطه ضعف TCPI هم با خبر شویم:

- وقتی زمان پایان پروژه محدودیت جدی تلقی گردد، شاخص عملکرد هزینه تا تکمیل، TCPI در لحاظ کردن اثر لغزش زمانبندی (schedule slippage) پروژه، بر محاسبات کنونی و آتی CPIc و TCPI ناتوان است.

- نکته دیگر عبارت ” ارزش کار باقیمانده” در محاسبه TCPI با پاینبندی به EACnew است. آیا هنوز هم ارزش کار باقیمانده طبق تعریف PMI، معادل تفاوت بودجه و ارزش بدست آمده (یعنی BAC – EV) است، یا مقدار تصویب شده جدید، ETCnew ؟ ممکن است کسی نظرش این باشد که با توجه به تصویب جدید بودجه، ارزش کار باقیمانده هم عوض خواهد شد.

- مدیریت ارزش بدست آمده، EVM و شاخص عملکرد هزینه تا تکمیل، TCPI به ما در مورد برنامه زمانبندی، بودجه، شرح فعالیتها اطلاعاتی را ارئه میدهند. ولی هیچ اقدام و سنجه ای را برای کیفیت، ریسک یا منابع در اختیار نمی گذارند. بنابراین، تنها خوراک اندیشه هستند.

نگاهی به سنجه های عملکرد هزینه در مدیریت مالی پروژه

در مدیریت مالی پروژه تحت عنوان مدیریت ارزش بدست آمده سه متغیر برای سنجش عملکرد هزینه وجود دارد، که عبارتند از : CPI, CV و TPCI . حال ببینیم کدام یک از این سه وسیله سنجش ابزار کنترل هزینه بهتری است. با نگاهی به دو سناریوی زیر خواهیم دید که شاخص عملکرد هزینه تا تکمیل، TPCI بهترین ابزار کنترل هزینه است.

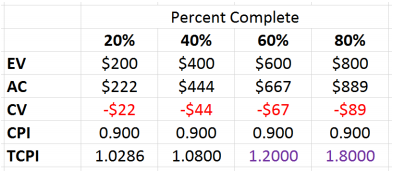

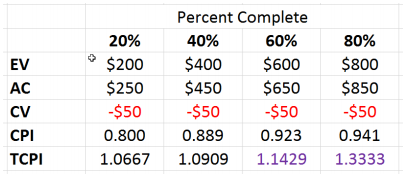

سناریوی نخست، برابری مغایرت هزینه، CV یک پروژه در دوره های زمانی متفاوتی

در سناریوی شکل زیر در تمامی پروژه ها مقدار CV= -$50 است. ولی شاخص عملکرد هزینه CPI با پیشرفت پروژه افزایش یافته ولی در همه مقاطع زمانی آن کمتر از یک است و نشان از وجود یک مشکل دارد. TCPI نشان می دهد که با پیشرفت کار، عملکرد هزینه بطور فزایندهای کاهش یافته و احتمال باز گشت به وضعیت برنامهای از مرحله 60% به بعد از دست رفته است.

سناریوی دوم، برابری شاخص عملکرد هزینه، CPI یک پروژه در دوره های زمانی متفاوتی

در سناریوی شکل زیر در تمامی پروژه ها مقدار CV= -$50 بوده و اعداد برای اینکه سادگی گرد شده اند. می بینید که با پیشرفت پروژه، شاخص عملکرد هزینه، CPI افزایش یافته است. در حالیکه TCPI با پیشرفت کار، شرایط اتمام پروژه را سخت تر و سخت تر نشان می دهد. در واقع TCPI قبل از مرحله 60% هنگامی که به مقدار 1.1 می رسد، نشانه این است که برای اتمام پروژه احتمال پایبندی به بودجه اولیه (BAC) بسیار کم است.